Thị trường PE châu Âu chịu áp lực từ nguồn cung gia tăng

Thị trường PE châu Âu chịu áp lực từ nguồn cung gia tăng

Giá PE tháng 1 ở châu Âu đã xuất hiện ở mức không đổi hoặc giảm so với tháng trước. Mặc dù sự cập bến chậm trễ của hàng hóa Mỹ đã phần nào hỗ trợ các nhà cung cấp trong khu vực, song nguồn cung ngày càng tăng vì nguồn cung nhập khẩu cao hơn và nhu cầu thấp đã đặc biệt gây áp lực lên các loại LDPE và HDPE.

Báo giá từ các nguồn lân cận giảm

Mặc dù giá PE xuất xứ châu Âu hầu như không đổi, song PE xuất xứ ngoài châu Âu đã xuất hiện với giá giảm so với tháng trước do người bán nhún nhường trước nhu cầu thấp và sự cải thiện nguồn cung. Động lực yếu và sự xuất hiện của những báo giá cạnh tranh hơn từ các nước lân cận đã gây áp lực lên các nhà sản xuất trong khu vực.

Nguồn cung tăng lên bất chấp sự gián đoạn sản xuất

Tại châu Âu, việc ngừng hoạt động để bảo trì hoặc các trục trặc sản xuất khác chưa có tác động rõ ràng tính đến thời điểm này. Một số người tham gia thị trường cho rằng điều này là do các nhà sản xuất đã tích trữ đủ tồn kho trước khi bảo trì. Bên cạnh đó, tồn kho cao hơn do các nhà phân phối và công ty chuyển đổi đã mua hàng vượt nhu cầu trong những tháng trước để giảm thiểu sự gián đoạn logistic.

Trong tin tức sản xuất, Versalis đã đóng cửa nhà máy LDPE ở Ragusa, Ý để bảo trì theo kế hoạch từ ngày 10 tháng 1 đến ngày 28 tháng 2, trong khi Dow tuyên bố trường hợp bất khả kháng đối với sản lượng PE sau vụ đóng cửa nhà máy cracker ở Terneuzen, Hà Lan.

Sự mệt mỏi mua hàng xuất hiện sau những đợt tăng giá không ngừng

Hoạt động bổ sung hàng trước đó và sự tạm lắng trong kỳ nghỉ lễ kéo dài đã khiến nhu cầu giảm trong tháng 1. Ngoài ra, người mua PE ở châu Âu đã bị choáng ngợp với đà tăng mạnh giá nguyên liệu thô và chi phí năng lượng.

Sự gia tăng chi phí năng lượng có thể sẽ có tác động mới tới các công ty hạ nguồn muốn vận hành với công suất thấp hơn để giảm bớt gánh nặng chi phí. Một số người tham gia thị trường cho rằng điều này thậm chí có thể thúc đẩy xuất khẩu các sản phẩm cuối cùng sang châu Âu về lâu dài.

PE của Mỹ có giá thấp hơn xuất xứ châu Âu

Trái ngược với vài tháng trước, giá PE nhập khẩu của Mỹ hiện đang có lợi thế cạnh tranh so với xuất xứ châu Âu. Giá của Mỹ đạt nhỉnh dưới giá giao ngay tại Ý là 1730-1750 EUR/tấn DDP, 60 ngày đối với LDPE film. Trong khi đó, HDPE film của Mỹ giao tháng 3 được báo giá 1500 EUR/tấn.

Omicron dường như đang trở thành biến thể chiếm ưu thế trên toàn cầu, điều này tác động thêm đến sự gián đoạn logistic do thiếu tài xế xe tải, giảm nhân lực và hoạt động cảng chậm chạp. Sự tồn đọng logistic đang diễn ra đã hạn chế dòng nhập khẩu từ Mỹ và việc cập bến của những lô hàng này đã bị trì hoãn nhiều lần. Mặc dù những thách thức về logistic vẫn diễn ra, song nhiều hàng PE của Mỹ chuẩn bị cập các bờ biển châu Âu vào tháng 2.

Châu Âu bảo toàn sức hút đối với các nhà nhập khẩu

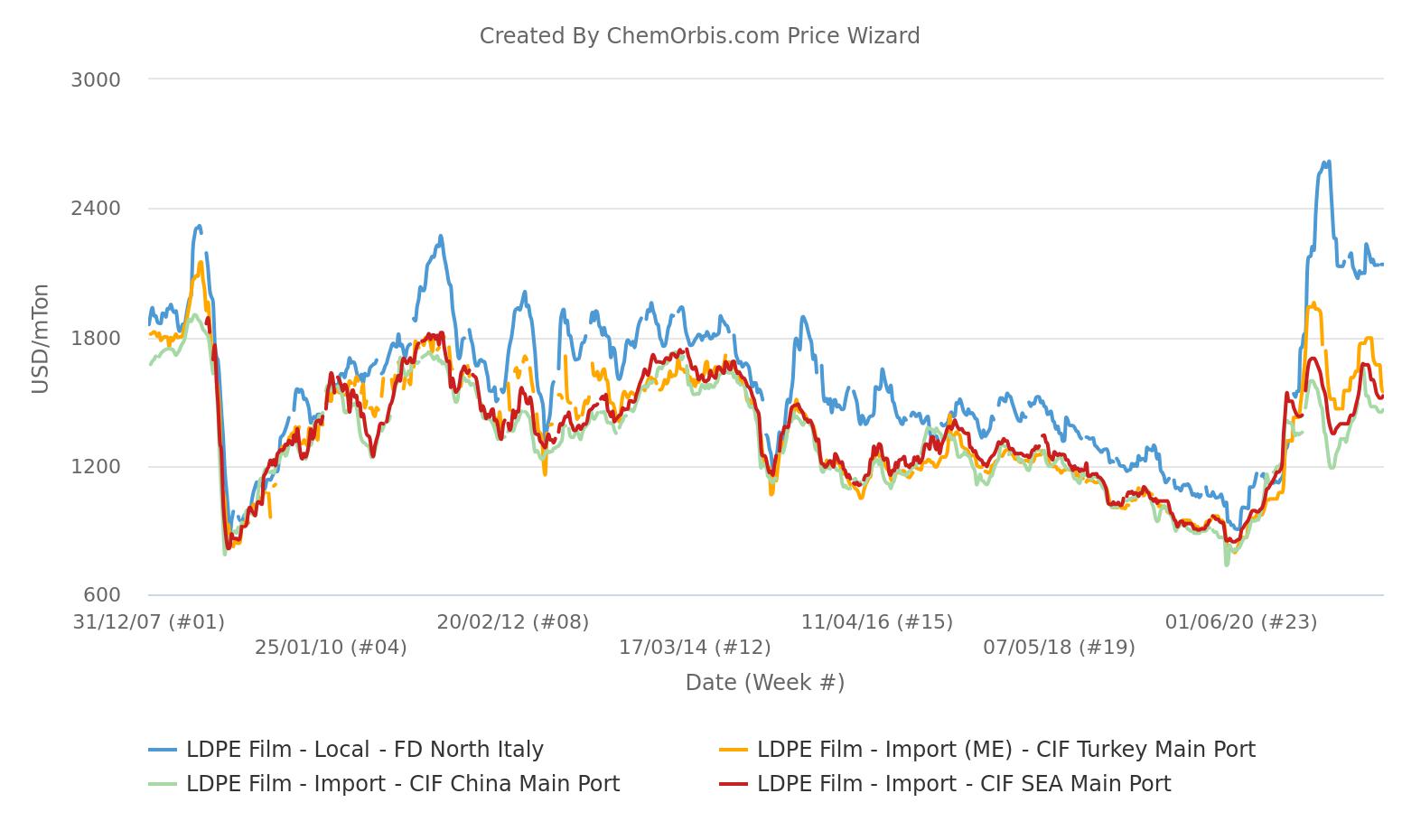

Do châu Âu mang lại lợi nhuận hấp dẫn nhất, rõ ràng là các nhà nhập khẩu sẽ có động lực để bán hàng trên thị trường này. Chỉ số Giá ChemOrbis cho thấy giá LDPE giao ngay ở Ý và Tây Âu vẫn duy trì mức cao nhất mọi thời đại mặc dù chúng đã trượt khỏi đỉnh cách đây vài tháng.

Giá PE trên khắp châu Âu có mức chênh lệch lớn so với các thị trường toàn cầu khác do các thị trường trong khu vực vẫn bị cô lập bởi các rào cản logistic.

Theo biểu đồ dưới đây, giá LDPE film tại thị trường nội địa của Ý được giao dịch với mức chênh lệch lớn so với các thị trường. Giá LDPE nhập khẩu được báo cáo tại Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ theo phương thức CIF, tiền mặt, không bao gồm bất kỳ chi phí thông quan và vận chuyển nội địa.

Theo truyền thống, Ý có giá cao hơn các thị trường khác vì giá LDPE nội địa của nước này là dành cho hàng giao nhanh bao gồm tất cả các loại thuế nếu có và chi phí giao hàng đến nhà máy của người mua.