Thị trường PP giao ngay của Ý trượt dốc do nhu cầu suy yếu, Tây Bắc Âu chưa theo cùng xu hướng

Thị trường PP giao ngay của Ý trượt dốc do nhu cầu suy yếu, Tây Bắc Âu chưa theo cùng xu hướng

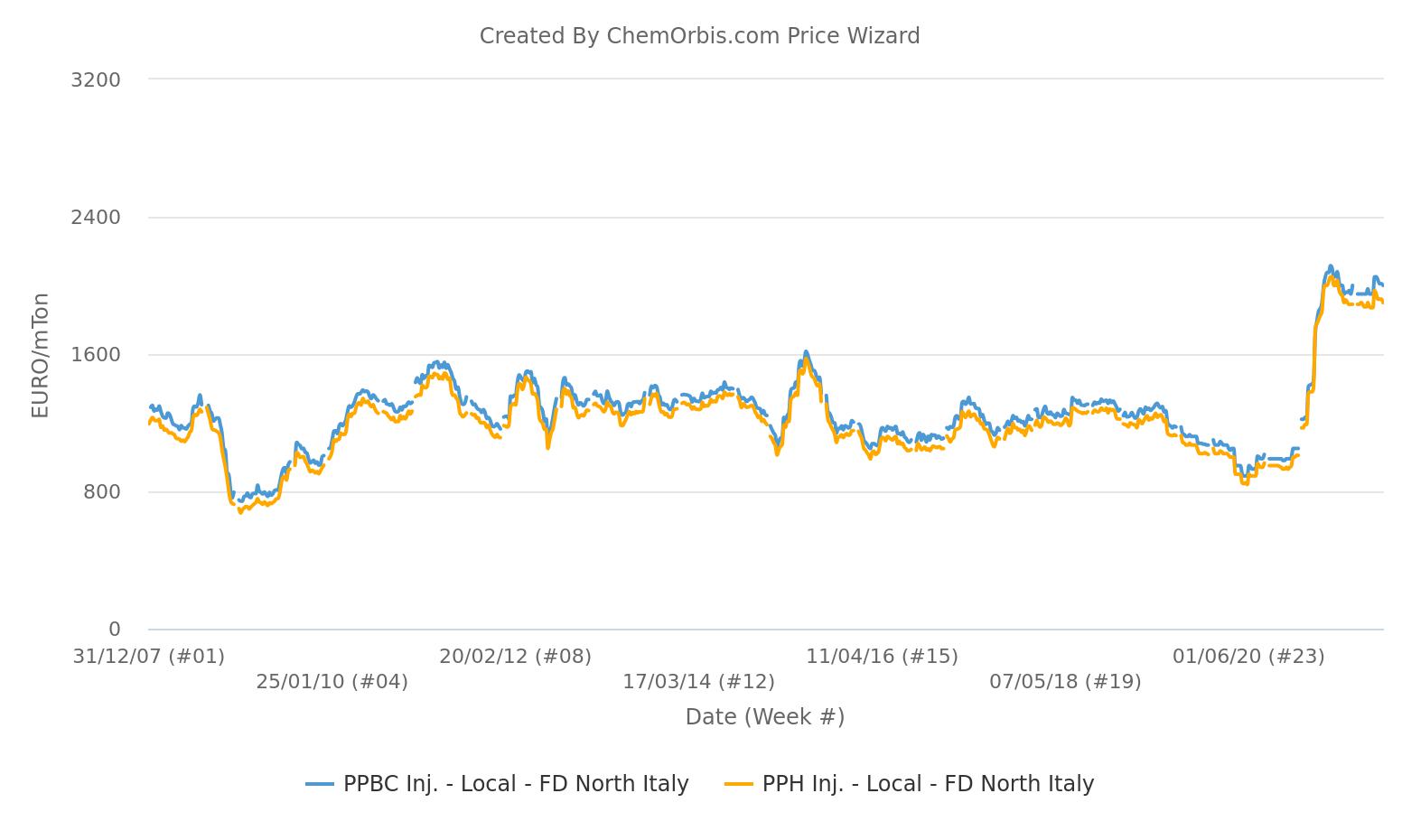

Tại Ý, thị trường PP giao ngay đã trượt dốc sau đợt tăng giá được dẫn dắt bởi chi phí trong tháng 11. Người mua PP đã bắt đầu nhận được các báo giá tháng 12 ở mức không đổi hoặc giảm nhẹ do người bán nêu lý do vì nhu cầu suy yếu vào cuối năm cũng như kháng cự mua hàng. Cho đến thời điểm này, các báo giá ban đầu ở Tây Âu hầu hết đều bắt nhịp với mức thanh toán ổn định của propylene, trong khi áp lực mạnh hơn do nguồn cung ngày càng tăng.

Hoạt động giảm dần do giá cao, lĩnh vực ô tô ngừng hoạt động

Từng đạt đỉnh vào tháng 11, giá PP đã giảm nhẹ ở Ý. Thị trường PP nói chung trong toàn khu vực đứng ở mức cao nhất mọi thời đại, điều này ngày càng làm gia tăng kháng cự của người mua.

Ngoài lượng mua hạn chế do giá cao và thời điểm tạm lắng cuối năm, việc ngừng hoạt động của lĩnh vực ô tô đã ảnh hưởng đến nhu cầu.

Người bán chấp nhận các thỏa thuận đặc biệt để giải phóng tồn kho dư thừa

Điều này khiến nguồn cung ngày càng tăng vì các nguồn tin thị trường tiếp tục báo cáo lượng hàng thay thế sau khi các nhà sản xuất ô tô tạm dừng hoạt động do tình trạng thiếu chip và thiếu các phụ tùng khác trên toàn cầu.

Hầu hết giá PP ở Tây Âu được báo cáo ổn định, bất chấp một số giao dịch đặc biệt được chốt ở mức thấp hơn nhiều so với khoảng giá hiện tại. Những nhà phân phối của các nhà sản xuất Tây Âu được cho là đã chấp nhận mức giá thấp hơn nhiều trong nỗ lực giải phóng lượng tồn kho dư thừa mà ban đầu dành cho các nhà sản xuất ô tô.

Tại Tây Âu, các giao dịch dự kiến có giá thấp 1600-1700 EUR/tấn PPH và 1700-1800 EUR/tấn PPBC inj. theo phương thức nội địa đã được báo cáo. Tuy nhiên, những mức giá này không được tính vào chỉ số vì chúng dự kiến sẽ bốc hơi khi nguồn cung dư thừa được tiêu thụ.

Giá nhập khẩu cũng giảm

Sau khi tăng giá đều đặn trong vài tháng qua do tắc nghẽn logistic, các mặt hàng xuất xứ ngoài châu Âu cũng chứng kiến xu hướng trượt dốc do thị trường toàn cầu suy yếu và cước phí vận tải giảm nhẹ. Tuy nhiên, chi phí vận chuyển từ châu Á vẫn cao và thời gian hoàn thành kéo dài đã ngăn cách hàng nhập khẩu bất chấp lợi nhuận hấp dẫn ở châu Âu.

Đối với hàng nhập khẩu, báo giá PPBC inj. của Hàn Quốc đã chứng kiến một số mức giảm so với các tháng trước, xuống còn 1750-1800 EUR/tấn CIF Ý, 60 ngày, giao hàng vào tháng 2. PPH inj. của Mỹ được báo giá ở mức 1850 EUR/tấn DDP Ý, 60 ngày, giao hàng vào tháng 1.

Trong khi đó, báo giá hàng xuất xứ ngoài châu Âu có sẵn trong khu vực hiện đang mang lại lợi thế cạnh tranh hơn so với mặt bằng giá của các nhà cung cấp trong khu vực. PPBC inj. của Hàn Quốc và Trung Quốc được giao dịch trong khoảng 1880-1950 EUR/tấn FD Ý, 60 ngày. Một báo giá PPH inj. Trung Đông đạt 1700 EUR/tấn theo phương thức tương tự. Tại Tây Âu, PPBC inj. của Hàn Quốc được giao dịch với giá 1950-2000 EUR/tấn FD, 60 ngày.

Triển vọng quý 1 cũng không mấy khả quan

Do giá PP vẫn duy trì mức cao nhất mọi thời đại, nhiều người thấy rõ rằng các thị trường trong khu vực không có thêm khả năng tăng giá. Theo một số người tham gia thị trường, sự suy yếu ở các thị trường lớn khác có thể có tác động lan tỏa ở châu Âu. Trong khi đó, những mối lo ngại về tình trạng dư cung ở Trung Quốc do hàng loạt nhà máy mới khởi động sẽ khiến sự hiện diện của nước này trở nên rõ rệt hơn kể từ năm 2022.

Việc giá cả leo thang trong suốt năm 2021 đã ảnh hưởng đến lượng tiêu thụ hạt nhựa trên toàn cầu. Mặc dù chi phí vận chuyển vẫn cao và đà tăng giá năng lượng có thể ngăn giá giảm xuống mức thấp trước đại dịch trong ngắn hạn, song kháng cự gia tăng đối với mức giá quá cao sẽ ảnh hưởng tới các thị trường châu Âu trong quý đầu tiên của năm 2022.